DRAMの単価上昇がようやくピークに、ビット数量が増大

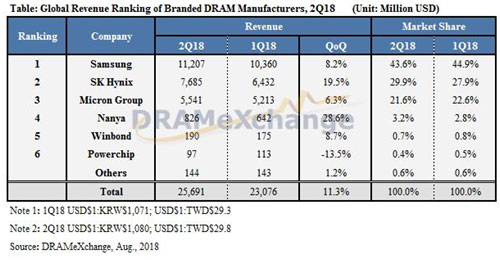

DRAMの生産量がようやく上がってきた。2018年第2四半期における世界のDRAM販売額は前四半期比11.3%増の256億9100万ドルと史上最高を示しながらも、DRAMモジュールの平均単価は同3%しか上がっていない。この売上額は台湾市場調査会社のTrendForceが調べたもの(参考資料1)。

表1 DRAM販売額は前四半期比11.3%増の256億9100万ドル 出典:TrendForce

ただし、このDRAMの平均単価には、前四半期比15%増を記録した仮想通貨用のグラフィックDRAMは含まれていない。第3四半期におけるPC向けDRAMのコントラクト価格に関するパソコンメーカー(OEM)との交渉は7月に終えた。その結果、PC向けDRAMモジュールの平均単価は前四半期比1.5%増の34.5ドルに落ち着いた。第2四半期では前四半期比3%増、第3四半期は1.5%増と伸びが鈍化してきたことから、第4四半期DRAM価格はほぼフラットとDRAMeXchangeは見ており、DRAM価格はようやく頭打ちを迎えることになる。

DRAMの販売額が第2四半期に11.3%も伸びた割りには単価が3%しか上昇しなかったことも、そろそろ頭打ちという状況になっている。つまりDRAM単価は少ししか上がらなかったが、販売額が大きく上がったということは生産量が増えたことを裏付けている。DRAM単価が第3生産量を四半期か第4四半期にピークを迎えても、生産量がさらに増えることで、DRAM販売額はもっと増えることになる。

表1に見るように、Samsungは8.2%しか販売額は増えていない、すなわち生産量はそれほど多く増やさなかったが、強力なライバルであるSK Hynixは生産量を増やし販売売上額19.5%増の76億9000万ドルになった。この結果、市場シェアはSamsungが前四半期の44.9%から43.6%へと落としたが、Hynixは同27.9%から29.9%へと拡大し、その差を詰めた。

この表から、相変わらずSamusng、SK Hynix、Micronの3社のシェアが95%を超している。DRAMの供給不足はいまだに解消せず、DRAMトップ3社の第2四半期における営業利益率はとてつもなく高い。Samsungが69%、Hynixが63%、Micronは60%となった、とDRAMeXchangeは見ている。

参考資料

1. DRAM Market Again Saw Record High Revenue in 2Q18 but Prices Are Approaching Their Peaks, Says TrendForce (2018/08/13)

2. Samsung、NAND工場をDRAM生産拡張へ切り替え (2018/02/21)

インサイダーズ

インサイダーズ インサイダーズ

インサイダーズ インサイダーズ

インサイダーズ インサイダーズ

インサイダーズ インサイダーズ

インサイダーズ セミコンポータル編集長

セミコンポータル編集長 半導体関連市場の動向

半導体関連市場の動向 技術コンテンツ

技術コンテンツ 経営・戦略ビジョン

経営・戦略ビジョン トピックス解析コラム

トピックス解析コラム