2024年における日本半導体企業の市場シェア、8.2%に低下

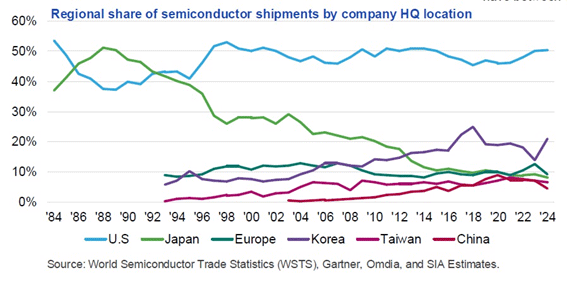

世界の半導体市場における日本企業のシェアが2024年には8.2%まで低下したことがわかった(図1)。日本企業のシェアは1986年から1993年の間は世界のトップに君臨していたが、それ以降はシェアが下がり続け、特にリーマンショック以降は急激に低下し10%程度まで落ちた。そして24年はこれまで最低の8.2%まで落ちた。米国の次は韓国で21.1%である。

図1 各地の半導体企業の地域別シェアの推移 出典:SIA 2025 Factbook

これはSIAが最近発行した「SIA 2025 Factbook」によるもので、WSTS(世界半導体市場統計)と市場調査会社のGartner、Omdiaと共に見積もった数字である。図1は世界の半導体企業の市場シェアの推移を表している。このグラフを見る限り、日本だけが一人負け状態で他の地域は半導体産業を伸ばしてきている様子が窺える。

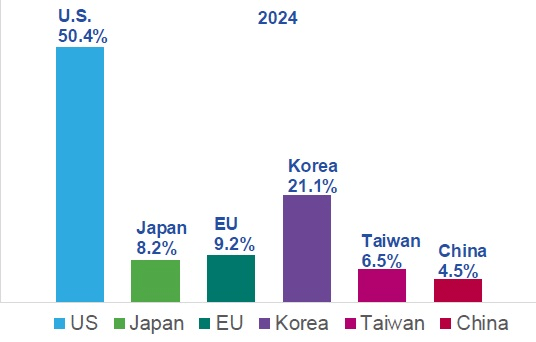

直近の2024年のシェアでは(図2)、1位の米国が50.4%と最大で、2位の韓国21.1%を大きく引き離している。第3位が欧州の9.2%、第4位が日本の8.2%、第5位台湾の6.5%、そして中国が4.5%となっている。ただ、これらの数字にはIDMとファブレス半導体企業のみしか含まれておらず、ファウンドリは入っていない。このため台湾の半導体企業が意外といえるほどシェアが小さい。

図2 2024年における各地域別シェア 出典:SIA 2025 Factbook

ファンドリの売上は、顧客のファブレスやIDMにとってコストとして計上されるため、ファウンドリの売上額まで含めると半導体企業の売上額全体はコストまで加えたダブルカウントになる。このためWSTSや市場調査会社の半導体企業トップランキングにファウンドリは入っていない。彼らはあくまで半導体の市場規模を求めることが第一だからである。

しかし半導体企業の売上額の多い順にランキングを作る場合にファウンドリを除外すると、ファウンドリ市場の規模感がわからなくなってしまう。全ての半導体企業のシェアをカウントするなら、ファウンドリを含める方が正確な情報となる。

実は同様なことが、ファブレス半導体にも起きている。ファブレス半導体の中には設計作業を受け持つデザインハウスの役割を果たす企業もある。例えばBroadcomはGoogleのAIチップであるTPU(Tensor Processing Unit)の設計作業を受け持っている売上も含まれているが、半導体全体から見るとその売り上げ規模は小さいため、デザインハウスの売上は除外していない。

日本はまだファブレス半導体の規模が小さく、IDMが多い。しかし、ファウンドリが誕生したことで、ファブレス半導体の育成にも力を注がなければ、日本の半導体全体の底上げにならない。ファウンドリの売上は各地の半導体シェアに貢献しないからだ。ファブレス育成が焦眉の急であろう。